Automation tools for conducting trading on financial markets have existed for many years and have become quite popular with retail investors around the world. At first glance, such tools offer investors an advantage in finding price movements or patterns to earn a profit, but the use of such trading tools often comes with increased risks for the investor.

Such 3rd party automated trading tools are often referred to as robots, advisors, algorithms and the like. Popular trading platforms, such as MetaTrader have entire communities of traders and programmers who build so-called Expert Advisors – software that runs on the trading platform and conducts automated price analysis and trading.

Other broker platforms may have similar software that works on top of the existing platform infrastructure to help investors automate their trading strategies and market analysis.

Both novice and experienced traders need to keep in mind that using such trading tools can present additional risks for investors apart from possible losses incurred while trading. We cover some of these risks below.

Traders should carefully consider the methodology used by trading tools that are offered by brokers or 3rd parties to make sure they align with the investor’s trading goals, risk appetite and frequency of trading. For example, you should carefully study how the trading tool you want to use analyzes market data, finds trade scenarios and how it executes orders on your behalf on the trading platform. The latter is especially important in order to understand when and how the trading tool will be conducting trades for the user in a live environment. It is important to understand these details in order to analyze the amount of risk a trader is willing to tolerate when using 3rd party trading tools. Furthermore, the trader is responsible for understanding any settings or set up instructions required for the trading tools prior to using them in a live market.

Traders must also understand that any profits or, more importantly, losses incurred on their account while using 3rd party trading tools are their sole responsibility. Most brokers will include clauses in the agreements governing retail client accounts absolving them of any legal responsibilities for trades or analysis conducted using such tools. Before beginning to use a 3rd party trading tool, carefully consider your risk appetite and the funds you are willing to lose, should the trading tool not work in your favour.

Investors must understand that the resolution of disputes involving losses incurred from the use of automated trading tools often rests on the legally binding agreements between traders and their brokers. As mentioned above, such agreements almost always indicate that any trading results achieved using such tools are the responsibility of the trader.

Furthermore, according to the Financial Commission’s Rules & Guidelines, such disputes may be rejected by the organization, in cases where losses incurred by the trader were the result of using tools provided by 3rd party companies or trader communities and not directly by a broker member of the Financial Commission.

Given all these factors, traders must carefully consider if any 3rd party trading tools or software align with their trading strategy given the risks described above and the low probability of achieving success in any type of dispute that may arise from such automated trading.

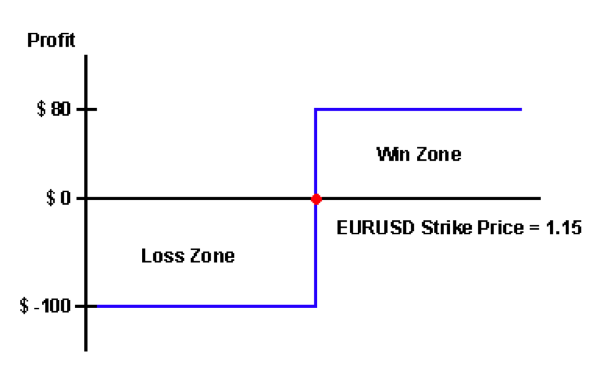

Binary options are popular among beginner traders because they are very easy to understand. A binary option allows the trader to bet on whether the price of an asset will be above or below a certain target price (usually the current market price) at a future time. If a trader expects the price of an asset to increase, then they would buy a binary call option, which would result in a gain if the price of the asset rises above the target price. On the other hand, if the trader expects the price of the asset to drop, then they would buy a binary put option, which pays off if the price of the asset falls below the target price. The payout from a binary option is either a fixed amount in case the prediction by the trader is correct or nothing at all if the prediction is wrong. As such, these options are also referred to as cash-or-nothing options.

Asymmetric Payout of Binary Options

The reason why binary options are popular is because the payout typically ranges between 70% to 90% over a range of few minutes or hours, which makes them very enticing for a trader who wants to earn quick profits. However, binary options have a negative expected return because the payout is asymmetric. This asymmetry puts the trader at a disadvantage.

To illustrate this point, consider a trader who expects the EURUSD exchange rate to rise over the next hour. The trader decides to buy a binary call option for a cost of $100 and is guaranteed an 80% payout if their prediction is correct regarding the EURUSD rate, but loses everything if the prediction is wrong. If the target (strike) EURUSD price of the binary call option is 1.15 then the payout from the option for different ending price scenarios can be illustrated as per the chart below.

If we assume that the price of the EURUSD exchange rate has an equal probability of rising or falling, then the expected return can be calculated as follows:

Win = $100 x 80% = $80

Lose = -$100 * 100% = -$100

Expected Return = (Win x 50%) + (Lose x 50%) = -$10

In other words, a trader is expected to lose an average of $10 on each bet that is made.

For this game to be fair, the outcome of a win scenario should be equal to the outcome of a lose scenario, which means that a trader needs to be able to win at least 56% of the time to make the expected outcome equal to zero (i.e. $80 x 56% -$100 x 44% = 0).

Febrero 22, 2018, Financial Commission una empresa líder independiente operada por miembros de una organización externa de resolución de conflictos (EDR) para corredores internacionales en línea que participan en el mercado de divisas global, derivativos y mercados de criptomoneda, hoy advierte al público acerca de los representativos-pseudo que imitan a Financial Commission en un intento para defraudar a clientes de Forex y proveen servicios ilegales.

Financial Commission fue recientemente contactada con información del público con respecto a un grupo de personas que estaban suplantando la marca y los servicios de Financial Commission mediante el uso de un logotipo de la misma mentalidad al tiempo que pretendían ofrecer servicios ficticios en lo que parece ser un intento de estafa a clientes. Estos pseudo representantes de la Comisión ofrecieron a los clientes de Forex broker un servicio pagado para recuperar los fondos perdidos durante el comercio en sus cuentas comerciales. Para tal servicio los representantes alegados exigieron un honorario. Asimismo, en otros casos, tales pseudo-representantes ofrecieron esquemas ilegales de devolución de cargos a los clientes de Forex broker a cambio de una cuota.

Financial Commission ha tomado medidas para notificar a las partes, que los autores son un pseudo clon que no está asociado con FInancial Commission de ninguna manera y que puede estar tratando de defraudar a los clientes. Los grandes esfuerzos que las empresas pueden realizar para ayudar a cometer un fraude pueden ser difíciles de detectar hasta para los inversores más cautelosos.

En un esfuerzo por proteger a los clientes, Financial Commission recomienda al público y a los clientes de Forex broker que anoten lo siguiente:

La Comisión seguirá trabajando con el público para identificar y eliminar las posibles actividades fraudulentas y tomará medidas proactivas para garantizar la seguridad de la comunicación con los clientes de los agentes miembro. Le pedimos a todos los comerciantes a que nos notifiquen de cualquier persona o entidad que pretenda representar a Financial Commission.

Mientras que los bonos y los incentivos ofrecidos por los corredores se han convertido en una práctica común, traemos su atención al hecho de que no todos los programas de bonificación son creados iguales. Las bonificaciones de comercio pueden ser difíciles de entender para un nuevo comerciante o incluso comerciante experimentado y aconsejamos a los clientes que revisen cualquier programa de bonificación o promoción antes de entrar en uno.

Cada programa de bonificación ofrecido por un corredor en particular debe tener términos y condiciones que indiquen claramente la forma en que funcionará la bonificación o la estructura de incentivos. Dada nuestra experiencia en la industria, a continuación presentamos algunas cosas importantes para buscar al elegir un programa de bonificación de un agente.

Revise los términos y condiciones

Lo más importante que un comerciante debe hacer al decidirse a participar en un programa de bonificación es evaluar los términos y condiciones de la oferta. Sólo entonces puede un comerciante tomar una decisión informada sobre si la estructura de bonificación y la cantidad es adecuada para él.

Los términos de la oferta deben presentar al comerciante los escenarios en los que se otorgará un bono y en qué forma se entregará el bono al cliente. Esto puede incluir un depósito en efectivo en la cuenta comercial de los clientes, una extensión reducida al comercio o un regalo físico que se puede enviar por correo al cliente.

Tenga en cuenta que el escenario debe dar un claro ejemplo de cómo se puede lograr el bono. Asegúrese de comprobar la fecha de inicio y finalización de una promoción de bonificación para asegurarse de que puede participar o completar cualquier requerimiento de comercio en el tiempo asignado. De la misma manera, si la promoción incluye un requerimiento de comercio, usted debe evaluar sus costos de lograr ese requerimiento comercial con sus metas de comercio. Puede resultar que sus costos de comercio, incluyendo la extensión pagada en última instancia, es mayor que la cantidad de bono que usted ganó.

Monto de la bonificación ofrecida

A menudo vemos corredores que ofrecen bonificaciones muy grandes a los clientes, ya sea como un valor en efectivo o como un porcentaje de su depósito. Muchas veces la bonificación se estructura alrededor del depósito del cliente por primera vez con el agente. En tales casos, asesoramos a los clientes para que evalúen los términos y condiciones antes de tomar la decisión de entrar en el programa.

Muchas veces, las altas cantidades de bonificación no son elegibles para el retiro por el cliente. En tales casos, usted puede recibir el bono en su cuenta, pero sólo puede utilizar estos fondos para el comercio y no puede devolverlos a su banco o cuenta de tarjeta. De nuevo, los términos y condiciones siempre deben darle una descripción de cómo el bono puede ser utilizado.

En ciertos casos, las altas cantidades de bonificación, especialmente aquellas que son hasta el 100% del depósito de un cliente tendrán restricciones que no permiten al cliente retirar fondos de su cuenta hasta que se lleve a cabo una cierta cantidad de volumen de negociación. En tales casos, el requisito del volumen de negociación es significativamente alto. Los comerciantes que utilizan tales programas de bonificación a menudo encuentran que o bien no tienen suficientes fondos (incluido el bono) para completar el requerimiento de comercio o incurrir en pérdidas durante el comercio hacia el cumplimiento de los requisitos y se ven obligados a depositar nuevos fondos en su cuenta. Estos tipos de ofertas de bonificación agresivas son susceptibles de ser perjudiciales para el cliente, en lugar de un beneficio.

También tenga en cuenta que un bono grande depositado en su cuenta probablemente aumentará la cantidad de fondos que tiene para comerciar, especialmente si usted está comerciando con apalancamiento. En este caso, mientras que usted tiene más fondos para comerciar con y puede abrir posiciones más grandes del mercado, usted debe siempre ser consciente de los riesgos del apalancamiento que negocia. Si abre una posición grande, debe mantener un requisito de margen en esta posición. Es probable que un movimiento del mercado contra su posición cause que su posición sea liquidada más rápidamente que si tuviera una posición más pequeña y emplea una estrategia apropiada de riesgo/recompensa.

Una promoción similar, pero más riesgosa, puede contener un aumento en el “poder adquisitivo”. Estos tipos de ofertas permitirán que el monto de bono se deposite en su cuenta sólo para aumentar el tamaño máximo de posición que puede abrir aumentando el saldo de su cuenta, pero al calcular el requisito de margen para una posición, esta cantidad de bono no será contado. Como tal, puede abrir una posición más grande, pero usted no puede resistir una pérdida mayor en su cuenta antes de una llamada de margen. El comercio con este tipo de bonificación aumenta significativamente el riesgo de pérdidas para los clientes.

Calculando una bonificación

La promoción de bonificación del corredor también debe proporcionarle una manera simple de calcular cuál se su cantidad de bono o será en el futuro. Más a menudo estos días bonificaciones se ofrecen como un porcentaje de su depósito inicial. En tales casos, usted debe tener en cuenta que el cálculo de bonificación sólo incluirá los nuevos fondos que usted ha depositado y no los que usted puede haber transferido de una cuenta comercial existente en su broker o una cuenta en otro corredor. De la misma manera, algunos programas de bonificación no contarán ningún depósito subsiguiente que haya realizado hacia un cálculo de bonificación.

Algunos programas de bonificación también tienen una estructura escalonada, lo que significa que la cantidad que recibirá en bonificación aumenta a medida que deposita más fondos o realiza más comercios. Le aconsejamos que tenga cuidado al evaluar dichos programas y tenga en cuenta su estrategia financiera y comercial. Usted debe ser consciente de la cantidad de dinero que puede permitirse invertir en el comercio y la cantidad de operaciones que usted está dispuesto a llevar a cabo en base a su perfil de riesgo. Como hemos mencionado anteriormente, a veces los costos asociados con completar el número requerido de operaciones es mayor que la cantidad de bono real que usted recibe.

Dónde obtener ayuda

Le aconsejamos que evalúe cuidadosamente un programa de bonificación basado en sus metas comerciales. Si usted tiene alguna pregunta acerca de un programa de bonificación, usted debe ponerse en contacto con su agente de bolsa directamente antes de tomar una decisión para entrar en el programa.

También puede ponerse en contacto con Financial Commission con preguntas, ya que ofrecemos asistencia a los comerciantes de forma gratuita.

Cómo Bitcoin evolucionó de la post-crisis de la innovación FinTech.

Los billones de riquezas borradas del sistema financiero global debido a la gran crisis financiera (GFC) desencadenada por un fracaso en cascada conectado con el riesgo sistémico causado por los derivados alcanzo $22 billones de dólares, según a un informe de la oficina de responsabilidad del gobierno de Estados Unidos.

En los últimos diez años desde la gran crisis financiera, una multitud de clases de activos alternativos emergieron a través del mundo con activos digitales representando la nueva especie con una caracteristica unica y rasgos no antes vistos en generaciones de tecnología.

Bitcoin es un ejemplo de la criptomoneda más grande hoy en día, en términos del mercado de capitalización y tamaño de la red, y a continuación hay algunos de los conductores que ayudaron a impulsar esta recien madurada criptomoneda y la amplia cripto-industria emergiendo desde entonces.

Las tasas cambiaron el interés hacia la alternativa financiera impulsada por fintech.

El ambiente de una baja tasa de interés que persistió como resultado de la GFC a nivel mundial ha causado que muchos inversores institucionales busquen mayores rendimientos en mercados alternativos.

Esta afluencia de capital [dinero inteligente] en inversiones alternativas y clases de activos alternativos (es decir, productos no bancarios) ayudó a impulsar la aparición de nuevos productos financieros gracias a la innovadora tecnología financiera (FinTech).

La era de P2P financiamiento colectivo y redes sociales

A medida que los inversores buscaban mayores rendimientos en los mercados alternativos, las empresas FinTech aplicaron una experimentación innovadora con nuevos productos financieros en todas las industrias para capturar la demanda existente y esperada de productos financieros alternativos.

Las inversiones de capital de riesgo (VC) y equidad privada (PE) en las empresas FinTech han ayudado a acelerar estas tendencias en diversas industrias, ya que los mercados globales de financiamiento alternativo continuaron madurando. La aparición de la tecnología par-a-par (P2P) ha coincidido con las tendencias en las aplicaciones de pagos, las redes sociales, así como el comercio social, y la financiación colectiva.

La emergencia de un nuevo producto cripto taxonómico financiero: Activos digitales

Durante la mitad de la GFC en el 2008, se publicó un documento titulado: “Bitcoin: un sistema de caja electrónica par-a-par”, escrito por el seudónimo “Satoshi nakamoto”.

Este libro para Bitcoin describió el uso de pruebas criptográficas – para reemplazar la necesidad de cualquier confianza entre pares en una red utilizando la criptografía como un mecanismo de validación renunciando así a la necesidad de cualquier tercero o autoridad central de confianza.

Bitcoin

Bitcoin es una moneda digital que se ejecuta en una red descentralizada Par-a-Par (P2P) distribuida en el Internet global apoyada por su comunidad de usuarios. Los usuarios tramitan Bitcoin entre dos direcciones públicas y únicas, una perteneciente al remitente y la otra al receptor, y una pequeña cuota de transacción es pagada por el remitente a los mineros dentro de la red que ayudan a procesar la transacción (más en eso abajo).

El ser descentralizado y público ayuda a Bitcoin a mantener su red distribuida que consiste en copias de su contabilidad hospedada por los usuarios el que es llamado un nodo. El tamaño actual del libro mayor Bitcoin (Bitcoin) actualmente es de casi 145 gigabytes y crece cada día, y esto representa la cantidad de almacenamiento de disco duro necesario para que cualquier persona ejecute un nodo completo.

Nodo Bitcoin

Alojar un nodo completo, que puede ser hecho por casi cualquier persona, ayuda a apoyar y ejecutar la red Bitcoin. Al ejecutar un nodo completo o parcial, los usuarios contribuyen a la red colectiva de nodos que actúan como un punto de control para todo el ecosistema, ya que cada nodo contiene toda la contabilidad con un historial inmutable de transacciones que ya se han considerado irreversibles (más sobre cómo las transacciones son procesadas y minería abajo).

Mineria Bitcoin

La fuente potencial de Bitcoin es limitada debido al código usado en el protocolo que Bitcoin debe seguir sin excepción (no incluyendo tenedores, más sobre eso más adelante). Nunca puede haber más de 21 millones de bitcoins creados, y ya hay casi 17 millones en existencia.

Bitcoins se crean basándose en un proceso de varios pasos en el que las computadoras operadas por el usuario están dedicadas a tratar de adivinar un nonce, que es un número arbitrario suficientemente grande que se genera aleatoriamente y con una dificultad cada vez mayor de encontrar. La creciente dificultad de la minería junto con una fuente de potencial limitada crea un canal estrecho para mantener la inflación contenida, en comparación con las monedas Fiat tradicionales como dólares estadounidenses o euros (donde se intenta que las tasas de inflación sean controladas por una central Banco).

Dificultad de minería

La tasa de dificultad para ser la primera en encontrar el siguiente nonce – que se premiará con el Bitcoin producido en el siguiente bloque – es tan alta actualmente que todas las fábricas de servidores interconectados que ejecutan un sistema especializado en procesamiento de computadoras (Minería) se dedican a lograr las tasas de control necesarias para hacer que la minería valga la pena.

Incentivos de la red: costos mineros y de red.

Cada vez que se adivina correctamente un nonce, se crea un nuevo bloque y el número correcto de nonce se hace total de control o se conecta al bloque anterior, actuando como una cadena de línea entre el bloque anterior y el actual.

Recompensas mineras

El minero o estanque de mineros que adivinó el nonce correcto se le otorga la cantidad de Bitcoin contenida en el bloque recién acuñado, que es actualmente 12,5 Bitcoin por bloque.

Los usuarios que participaron en la minería del bloque también compiten para agregar transacciones recientes de Bitcoin realizadas entre los usuarios que transaccionan Bitcoin en la red en el nuevo bloque minado para verificarlos.

Costos Mineros

Los remitentes de Bitcoin pagan una tarifa de red a mineros y los mineros son incentivados a incluir estas transacciones en nuevos bloques para ganar la cuota de red pagada por el remitente de cada transacción de Bitcoin.

Esta estructura apoya el flujo de capitales dentro de la red Bitcoin y mantiene el interés de los mineros en apoyar el mantenimiento continuo de la red que a su vez apoya a más usuarios dentro de la red que de nuevo devuelven valor a los mineros en la forma de los honorarios de transacción.

Crecimiento cíclico de los precios de Bitcoin

El proceso cíclico que sigue la estructura de la red de Bitcoin es similar a los ciclos económicos. Bitcoin puede ser considerado como una economía y estaba literalmente en la parte superior 40 globalmente al comparar su suministro de dinero M1, a partir del 2 de noviembre, 2017 cuando su capitalización de mercado superó los $110 mil millones dólares después de que el precio de 1 Bitcoin alcanzó $7200.

Muchos consideran que Bitcoin está en una burbuja de precios, pero cuando se examinan sobre su acción histórica de precios, Bitcoin ya ha tenido numerosas burbujas donde su precio se ha inflado y se ha desinflado durante casi los últimos nueve años.

Inversión pasiva en criptomonedas

A pesar de rebotar más alto en su última ola (burbuja actual) si los conductores subyacentes que están causando que se acepte continuar, algunos analistas creen que podría llegar a $1 millón por Bitcoin en sólo unos pocos años, mientras que otros creen que va a fallar o ser sustituido por redes criptográficas de última generación con rasgos de supervivencia más avanzados.

Estos desafíos hacen que sea muy difícil para los inversores más pasivos, ya que mantener una cartera diversificada en los mercados de criptomoneda puede requerir un reequilibrio muy activo a medida que los rankings de activos digitales están cambiando constantemente (al comparar el Top 50 de criptomoneda por ejemplo sobre apenas los últimos meses).

Redes cripto sociales

Así como Facebook – que no es actualmente una red criptográfica – necesita mantener a los usuarios para monetizar su atención como la moneda en su red social al cobrar a las empresas de mercadotecnia para que muestren anuncios a los usuarios, el tamaño de una red criptográfica es un importante impulsor de su valuación de precios. Sin ningún usuario subyacente, la red no sería de valor para nadie.

Sin embargo, con Facebook la “moneda” en su red es pagada a Facebook de parte de los vendedores, y los usuarios no pueden participar en esos beneficios más allá de la utilidad derivada de utilizar la plataforma de Facebook. Las redes de criptografía públicas que son inherentemente P2P pueden eliminar la necesidad de un intermediario, pero mantener el tamaño de la red y la tasa de crecimiento es la clave para su sostenibilidad, utilidad y cualquier valuación resultante.

Transferencias P2P sin la necesidad de una tercera parte de confianza

Mientras que la necesidad de terceros de confianza ha sido sustituida en redes criptográficas como bitcoin, todavía existen riesgos inherentes como asegurar que hay suficientes usuarios para generar suficientes transacciones para incentivar suficientes mineros para apoyar la red y el precio del activo digital que ayuda a alimentarlo.

Ciclos de redes

Bitcoin no es una excepción, y al igual que cualquier red de criptografía, debe haber suficientes usuarios en la red Bitcoin para generar suficientes transacciones, para apoyar la demanda (precio) mientras incentiva a los mineros a procesar transacciones y abastecer a la minería recién acuñada bitcoins. La red de Bitcoin sigue un proceso cíclico y es comparable a otros ciclos económicos naturales dentro de los mercados globales a través de las industrias donde el comercio toma lugar.

Clave privada/direcciones públicas

Todas las transacciones de Bitcoin se realizan entre las direcciones públicas de Bitcoin donde los respectivos titulares de cada dirección de Bitcoin poseen una clave privada única conectada a la dirección pública respectiva (excepto las transacciones coinbase creadas por los mineros cuando Bitcoin se adjudica de la minería de un bloque).

Caracter publico de Bitcoin

Mientras que la compra o la minería de Bitcoin puede estar bajo el control de la ley, cualquier persona es libre de hacer las cuentas para generar un número casi ilimitado de direcciones de Bitcoin de forma gratuita utilizando el código abierto del público, y esto incluso se puede hacer fuera de línea, idealmente en una computadora de aire-espaciado para reducir la probabilidad de una grabación de pantalla o de un malware de registro de claves.

Por lo tanto, salvaguardar las claves privadas es otro desafío por sí mismo y es donde se mantiene un riesgo significativo como fondos perdidos – ya sea debido a que los hackers obtienen claves privadas o usuarios que olvidan o descolocan sus claves privadas – significa que la pérdida de Bitcoin es irrecuperable.

Clave privada = activo digital

Cada clave privada es similar a una contraseña secreta que es fija y no se puede cambiar, y el propietario de la dirección debe salvaguardar esta clave privada, ya que es la única copia de seguridad para controlar su activo digital (a menos que la clave esté salvaguardada por un intercambio de terceros).

Cualquier persona que obtenga acceso a su clave privada principal, conocida como una frase de contraseña de recuperación o una semilla maestra, puede acceder a su activo digital. Por lo tanto, salvaguardar las claves privadas es de primordial importancia para proteger a Bitcoin de robos o pérdidas accidentales debido a claves olvidadas o fuera de lugar, ya que son irrecuperables.

Criptografía de curva elíptica

Las claves privadas maestras se generan utilizando un código de computadora de código abierto que utiliza matemáticas complejas para generar números aleatorios muy grandes que se utilizan posteriormente en un proceso computacional de varios pasos (que implica más números aleatorios) con cada paso independiente de cada otros.

Este proceso que incorpora criptografía de curva elíptica (ECC) ayuda a asegurar un nivel de seguridad que cumple con algunos de los más altos estándares de encriptación, lo que hace casi imposible o improbable adivinar/hackear/descifrar la clave privada.

Los activos criptográficos como Bitcoin siguen algunos de los más altos estándares de encriptación disponibles actualmente, combinando criptografía de curva elíptica (ECC) para generar pares de claves públicas/privadas, y el algoritmo de hash seguro (SHA) para bloques mineros (más sobre minería abajo).

Protección de los activos digitales

Sha-2 fue desarrollado por la Agencia de seguridad nacional de los Estados Unidos (NSA) y la familia Sha, incluyendo Sha-3, es ampliamente considerada una de las formas más fuertes de encriptación (suficiente incluso para los secretos militares y del gobierno superior).

Aunque la familia de algoritmos Sha2 fue patentada por la NSA, fueron lanzadas más tarde bajo una licencia libre de regalías el 20 de junio de 2007 y hoy son ampliamente utilizadas en Internet.

Hoy en día, el cifrado relacionado con Sha se puede encontrar en muchas aplicaciones y servicios informáticos comunes a través de Internet, ya que se utiliza para la autenticación (cifrado/descifrado) de acceso a servicios en línea seguros de ambas empresas comerciales y en libre de código abierto código de software/aplicaciones.

Frases de paso Mnemotecnia para recuperación y control de activos digitales

Sha2 se considera seguro porque las claves privadas resultantes que se generan (en cuyo caso con activos digitales como Bitcoin siguen métodos como BIP32 o BIP44 y luego se convierten en una frase de contraseña fácil de recordar de 12-24 palabras a través de métodos como BIP39) tienen entre 256-512 bits de entropía. La entropía es una calificación de las contraseñas inherentes de protección contra ataques de colisión (es decir, conjeturas accidentales o hackers tratando de descifrar a través de la fuerza bruta).

Sin embargo, el riesgo para los usuarios de salvaguardar esas claves es una responsabilidad completamente diferente y es donde el riesgo significativo radica en que los hackers podrían obtener esas claves y acceder a sus activos digitales como se describe anteriormente.